La Seguridad Social ha publicado en el BOE del 28 de marzo la nueva tabla de cotización con sus respectivas bases y tramos para el régimen de empleadas de hogar. Al ser vigente desde el 1 de enero, en las nóminas de abril deberá regularizarse la aportación a la Seguridad Social. Esto afecta tanto a empleadas como empleadores. Por ello, es importante que conozcas las nuevas bases de cotización en el régimen de empleadas de hogar 2024. Aquí te lo contamos. ¡Sigue leyendo!

Tabla de bases y tipos de cotización en el régimen de empleadas de hogar

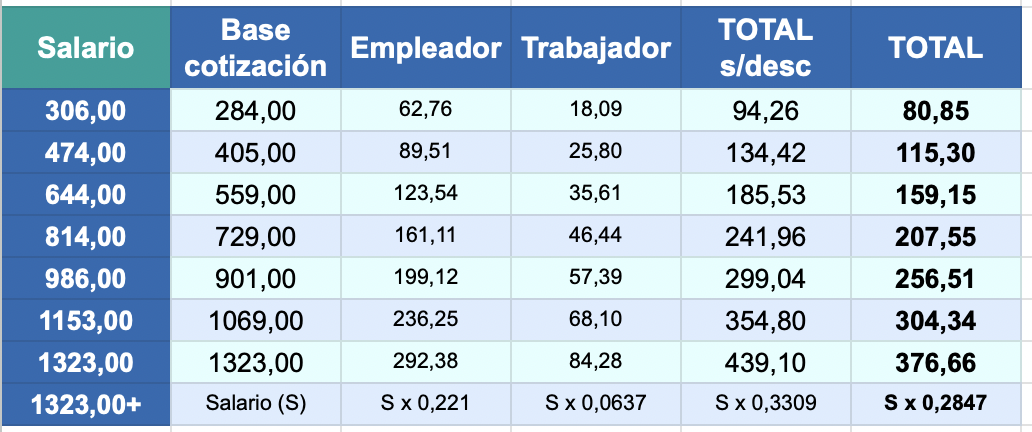

Hace poco os informamos de la subida del salario mínimo interprofesional. Ahí te adelantábamos que todo trabajador percibe un salario neto, cantidad donde ya se han descontado, entre otros conceptos, sus aportaciones a la Seguridad Social.

Hay que tener en cuenta que, aunque esta cantidad total sea abonada por el empleador directamente a la Seguridad Social, una parte lo esta aportando el trabajador y se le estará descontando de su nómina. Por eso en la tabla distinguimos dos columnas: aportación del empleador y aportación del trabajador. Así podéis conocer lo que abona cada uno dependiendo de su base de cotización.

Hay que tener en cuenta que las nuevas bases de cotización en el régimen de empleadas de hogar 2024 lo cambian todo y por eso es importante conocerlas. De ellas depende la cuota de Seguridad Social que debe abonar el empleador. Para conocerla, se aplican unos porcentajes a la base de cotización (o al salario bruto en caso de percibir una cantidad mayor a 1.323€), que serían los siguientes:

- Contingencias Comunes: 28,3%(23,6% lo aporta el empleador, el 4,7% el empleado).

- Desempleo:

- Contratos indefinidos: 7,05% (5,5% lo aporta el empleador, el 1,55% el empleado).

- Contratos temporales: 8,3% (6,7% lo aporta el empleador, el 1,6% el empleado).

- FOGASA: 0,2% aportado por el empleador.

- MEI: 0,7% (0,58% lo aporta el empleador, el 0,12% el empleado).

Los empleadores, además, disfrutan de bonificaciones en el coste total de la aportación a la Seguridad Social. Eso sería una rebaja del 20% en contingencias comunes y un 80% en FOGASA y desempleo.

Un ejemplo práctico

Vamos a ayudarte a aplicar estas nuevas bases de cotización en el régimen de empleadas de hogar 2024. Supongamos que tú, como empleador, tienes a una cuidadora en tu domicilio que trabaja 20 horas semanales. Ella, según el salario mínimo, cobra un salario bruto de 902,61€ en 12 pagas. Por tanto, estaríamos teniendo en cuenta que su base de cotización, según el tramo que le corresponde, se calcularía en base a 901€. (Hay que tener en cuenta que la columna de salario contempla los tramos HASTA esa cantidad). Sabiendo esto y aplicando los porcentajes correspondientes, la aportación a la Seguridad Social sería de 46,64€ por parte de la cuidadora, y de 161,11€ por tu parte como empleador.

La suma de ambos daría 241,96€, que aplicando las bonificaciones para los empleadores se quedaría en 207,55€ que deberías abonar a la Seguridad Social. Se incluye también la cantidad que le correspondería aportar a la cuidadora, pero la recuperas pagándole un salario neto y no bruto (puedes comprobarlo en su nómina).

Si todo esto se te hace muy complejo, no te preocupes. En Mayores Vida incluimos un servicio de gestoría para que no tengas que preocuparte por nada. Estamos al tanto de todas las actualizaciones en cuanto a las condiciones laborales de las empleadas de hogar. Así, te aseguras de que su nómina y contrato esté conforme a la ley vigente. Puedes pedirnos presupuesto sin compromiso a través de este enlace o en el teléfono 91 919 59 00.

0 comentarios